1 января 2019 г. в КНР вступили в силу изменения, внесенные в Закон КНР «О налоге на доходы физических лиц» и затрагивающие правила определения налогового резидентства, исчисления сумм налога, применения налоговых льгот и подачи налоговых деклараций. В этой статье будет рассказано обо всех изменениях, которые затрагивают иностранцев в Китае.

Налоговое резидентство в КНР

Наличие или отсутствие статуса налогового резидента определяет перечень доходов, с которых необходимо уплачивать в КНР налог на доходы физических лиц (НДФЛ). В соответствии с прежними правилами налоговыми резидентами в КНР признавались:

- Физические лица, обладающие постоянным жилищем на территории КНР.

- Физические лица, не имеющие постоянного жилища в КНР, но проживающие в КНР не менее одного года.

Годовым периодом признавался календарный год, при этом выезды из КНР в течение календарного года на срок более чем на 30 дней подряд один раз или 90 дней в общей сложности позволяли физическому лицу оставаться налоговым нерезидентом.

С 1 января 2019 г. в КНР вводится стандартное правило, известное по налоговым соглашениям: теперь вместо годового периода при определении налогового резидентства будет использоваться критерий 183 дней пребывания в КНР в течение календарного года.

По общему правилу налоговые резиденты обязаны уплачивать НДФЛ со всего дохода, полученного от источников в КНР и из-за рубежа. При уплате НДФЛ с зарубежных доходов налоговые резиденты могут зачесть суммы аналогичных (подоходных) налогов, уплаченных за рубежом.

Нерезиденты обязаны уплачивать НДФЛ только с дохода, полученного от источников КНР. Вне зависимости от места выплаты к такому доходу относятся:

- Заработная плата и премии, полученные при выполнении работы на территории КНР (доходы от работы по найму).

- Арендные и лизинговые платежи, полученные от сдачи в аренду (лизинг) имущества, используемого на территории КНР.

- Лицензионные отчисления (роялти), полученные от выдачи лицензий на использование каких-либо прав на территории КНР.

- Доходы, полученные от продажи недвижимого имущества в КНР.

- Доходы от продажи долевого участия, акций и других ценных бумаг китайских предприятий.

- Дивиденды и проценты, выплачиваемые китайские организациями, а также проценты по займам, выплачиваемые налоговыми резидентами КНР.

Иностранцы, признанные налоговыми резидентами в КНР, по общему правилу обязаны уплачивать НДФЛ со всех доходов вне зависимости от их источника. При этом прежние правила разрешали лицам, не обладающим постоянным жилищем в КНР (большинство из таких лиц являются иностранными гражданами), не уплачивать НДФЛ первые пять лет признания налоговым резидентом: с первого по пятый год налогового резидентства иностранные граждане с разрешения налогового органа могли не уплачивать НДФЛ с зарубежных доходов, выплачиваемых нерезидентами. Обязанность по уплате налога возникала только с шестого года постоянного проживания в КНР и признания налоговым резидентом. Срок проживания в КНР прерывался в случае выезда более чем 30 дней подряд или 90 дней в совокупности в течение календарного года и исчислялся заново со следующего года.

С 1 января 2019 г. это правило немного изменено: теперь лица, не обладающим постоянным жилищем в КНР, могут не уплачивать НДФЛ с доходов от зарубежных источников, выплаченных нерезидентами (иностранными организациями и физическими лицами), если срок признания их налоговыми резидентами менее 6 лет подряд. При этом в случае выезда за рубеж более чем на 30 дней подряд в течение календарного года, в котором физическое лицо пребывало более 183 дней на территории КНР, длительность срока признания налоговым резидентом исчисляется заново.

Совокупный доход: новые правила определения дохода у налоговых резидентов

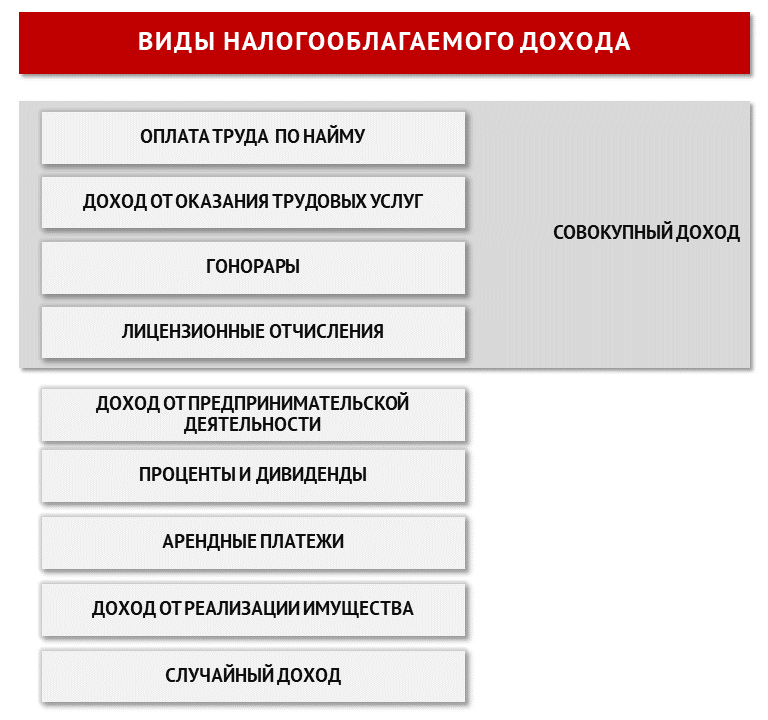

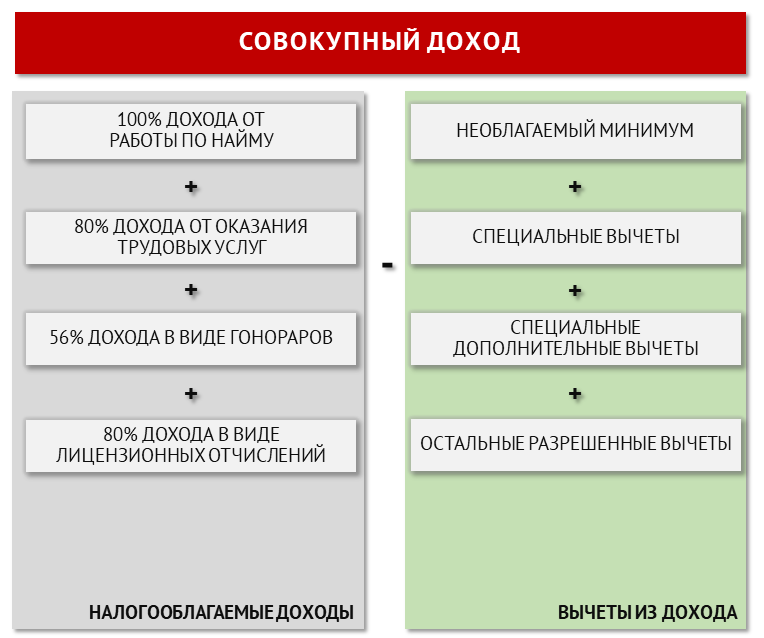

По прежним правилам все доходы физических лиц были распределены на 11 категорий с разными правилами подсчета сумм налогов и налоговыми ставками. Изменения, внесенные в Закон КНР «О налоге на доходы предприятий» уменьшили количество категорий до девяти. Кроме того, первые четыре категории – оплата труда по найму, доход от оказания трудовых услуг, гонорары и лицензионные отчисления (роялти) – объединены в совокупный доход, который будет подсчитываться при определении сумм НДФЛ у налоговых резидентов.

Сумма совокупного дохода определяется на ежегодной основе. При расчете ежегодного совокупного дохода в него включаются:

- все доходы от выполнения работы по найму (100% дохода);

- доходы от оказания трудовых услуг (за вычетом 20% издержек);

- гонорары (за вычетом 20% издержек и уменьшением на 30% суммы налогооблагаемого дохода);

- лицензионные отчисления (за вычетом 20% издержек).

Из суммы совокупного дохода вычитаются:

- годовой необлагаемый минимум: 60 000 юаней жэньминьби в год;

- специальные вычеты: взносы, выплачиваемые работником на обязательное пенсионное страхование, обязательное медицинское страхование, страхование от безработицы, а также взносы в фонд накопления на жилье;

- специальные дополнительные вычеты: вычет на образование детей; вычет на непрерывное образование; вычет на лечение тяжелых заболеваний; вычет на выплату процентов по ипотечным кредитам; вычет на оплату аренды жилья; вычет на материальную помощь пожилым родственникам;

- другие вычеты, предусмотренные законодательством (например, вычет расходов на благотворительность).

Общая сумма ежегодного совокупного дохода облагается НДФЛ по прогрессивной шкале ставок, разделенной на семь ступеней:

По прежним правилам все налогоплательщики уплачивали НДФЛ на доходы от работы по найму, доход от оказания трудовых услуг, гонорары и лицензионные отчисления по отдельности, при этом на доход от оказания трудовых услуг, гонорары и лицензионные отчисления налог уплачивался по фиксированной ставке (20%). Следовательно, новые правила могут увеличить налоговое бремя для тех налогоплательщиков, у которых основным источником дохода является самостоятельная работа, а не работа по найму.

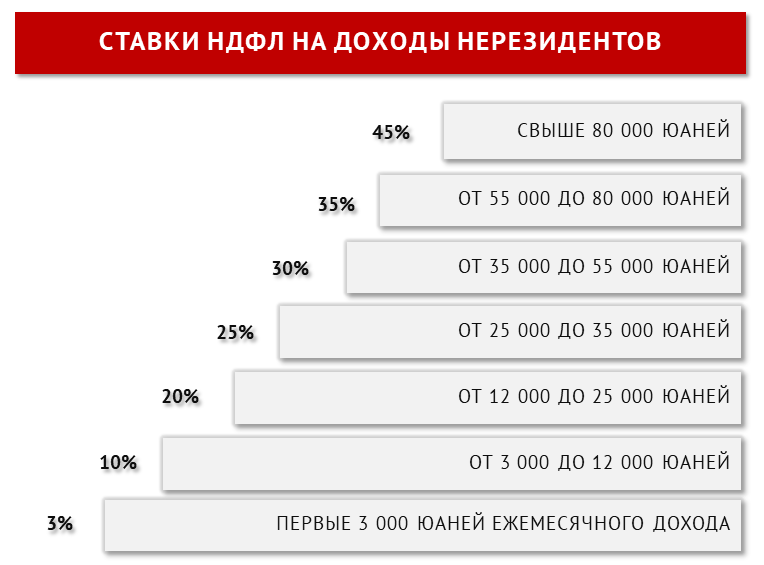

Налоговые нерезиденты уплачивают НДФЛ на вышеуказанные доходы по следующим правилам:

- Налоговым периодом по доходам от работы по найму, доходу от оказания трудовых услуг, гонорарам и лицензионным отчислениям является один месяц (совокупный доход считается ежегодно).

- Вышеуказанные доходы у налоговых нерезидентов считаются по отдельности (у налоговых резидентов данные доходы объединяются в совокупный) с одинаковым вычетом издержек.

- Необлагаемый НДФЛ минимум у налоговых нерезидентов составляет 5 000 юаней жэньминьби ежемесячно и распространяется только на доход от работы по найму.

- Налоговые нерезиденты не могут воспользоваться вычетами (специальные вычеты, специальные дополнительные вычеты и другие вычеты, предусмотренные законодательством).

Ставки НДФЛ на доходы налоговых нерезидентов одинаковы со ставками налога на совокупный доход налоговых резидентов (с пересчетом сумм на один месяц).

Остальные доходы налогоплательщиков

НДФЛ на остальные доходы рассчитывается одинаково для налоговых нерезидентов и налоговых нерезидентов:

- Доход от предпринимательской деятельности: сумма налогооблагаемого дохода рассчитывается ежегодно и включает всю сумму полученной за год выручки, уменьшенную на себестоимость, издержки и убытки. Полученный доход облагается по пятиуровневой прогрессивной шкале ставок (от 5% до 35%).

- Проценты и дивиденды: сумма налогооблагаемого дохода определяется на разовой основе (при получении процентов и дивидендов) и включает всю сумму дохода. Стандартная ставка НДФЛ на проценты и дивиденды составляет 20%.

- Арендные платежи: сумма налогооблагаемого дохода определяется на разовой основе и включает всю сумму дохода, уменьшенную на издержки в размере 800 юаней жэньминьби (если сумма одного платежа составляет менее 4 000 юаней жэньминьби) или на 20% от суммы платежа (если сумма одного платежа составляет более 4 000 юаней жэньминьби). Ставка НДФЛ на доход от сдачи имущества в аренду составляет 20%.

- Доход от реализации имущества: сумма налогооблагаемого дохода определяется на разовой основе (при возникновении дохода от продажи имущества) и включает всю сумму полученного дохода, уменьшенную на первоначальную стоимость приобретения данного имущества и разумно обоснованные издержки. Ставка НДФЛ на доход от реализации (отчуждения) имущества составляет 20%.

- Случайный доход: включает доходы в виде призов, выигрышей в лотерею и другие доходы, имеющие непредвиденный характер. Сумма налогооблагаемого дохода определяется на разовой основе при возникновении дохода и включает всю сумму полученного дохода. Ставка НДФЛ на случайный доход составляет 20%.

Налоговая корректировка

С 1 января 2019 г. на физических лиц распространяются меры по борьбе с уклонением от уплаты налогов, в соответствии с которыми налоговые органы вправе провести корректировку суммы НДФЛ к уплате, если:

- физическое лицо-налогоплательщик вступает в сделки с взаимозависимыми лицами, при этом данные сделки не соответствуют принципам правовой и коммерческой самостоятельности и ведут к занижению налоговой базы для уплаты НДФЛ в Китае;

- физическое лицо-резидент является контролирующим акционером иностранной организации (контролирует иностранную компанию самостоятельно или совместно с предприятием-резидентом) , созданной в государстве (территории) с низким налоговым бременем, при этом данная иностранная организация не распределяет в пользу физического лица прибыль или уменьшает сумму распределяемой прибыли, которая подлежит распределению в пользу данного лица, при отсутствии на то обоснованной предпринимательской необходимости;

- физическое лицо-налогоплательщик использует другие схемы, не имеющие разумной деловой цели и созданные в целях уклонения от уплаты налогов в КНР.

В случае корректировки суммы НДФЛ в связи с уклонением физического лица от уплаты налогов налоговый орган обязан взыскать сумму налогов и пени за просрочку уплаты НДФЛ. Кроме того, за неуплату налогов может быть наложен штраф, составляющий до пятикратного размера от суммы недоплаченных налогов.

Присвоение индивидуального номера налогоплательщика (ИНН)

С 1 января 2019 г. всем налогоплательщикам присваивается ИНН, который будет являться единственным номером удостоверения личности при выполнении налоговых формальностей. У граждан Китая в качестве ИНН используется номер удостоверения личности.

Иностранные граждане получают ИНН лично или через налогового агента (организации, обязанной удержать НДФЛ при перечислении дохода) при первом обращении в налоговый орган или при первом перечислении дохода от организации, на которую возложены обязанности налогового агента.

Подача налоговых деклараций

В большинстве случаев НДФЛ удерживается с налогоплательщика организацией, на которую возложена обязанность налогового агента. Налоговые агенты обязаны ежемесячно представлять в налоговый орган расчеты по НДФЛ и удерживать суммы налога при перечислении дохода физическим лицам.

В следующих случаях налогоплательщик обязан подать налоговую декларацию по НДФЛ:

- возмещение ранее уплаченного налога;

- отсутствие налогового агента;

- невыполнение налоговым агентом своих обязанностей;

- получение налоговым резидентом зарубежного дохода;

- выезд гражданина Китая на постоянное жительство за рубеж;

- получение физическим лицом-нерезидентом дохода в форме оплаты труда по найму из двух или большего количества источников на территории КНР.

Сроки подачи налоговых деклараций и уплаты налогов:

- Налоговая декларация по НДФЛ для возмещения ранее уплаченного налога: с 1 марта по 30 июня следующего года.

- Налоговая декларация по НДФЛ в связи с отсутствием налогового агента: до 15 числа следующего месяца.

- Налоговая декларация по НДФЛ в связи с невыполнением налоговым агентом своих обязанностей: до 30 июня следующего года или по предписанию налогового органа.

- Налоговая декларация по НДФЛ в связи с получением зарубежного дохода: с 1 марта по 30 июня следующего года.

- Налоговая декларация по НДФЛ в связи с выездом на постоянное жительство за рубеж: до выезда за рубеж.

- Налоговая декларация по НДФЛ в связи с получением нерезидентом оплаты труда по найму из двух и более источников на территории КНР: до 15 числа следующего месяца.

При получении дохода от ведения предпринимательской деятельности налогоплательщик обязаны ежемесячно или ежеквартально подавать авансовые декларации по НДФЛ и уплачивать авансовые налоговые платежи. Годовая декларация по НДФЛ и окончательные расчеты проводятся в период до 31 марта следующего года.

При получении дохода от выполнения работы по найму НДФЛ удерживает работодатель, на которого возложена обязанность налогового агента. Работники, являющие налоговыми резидентами и получившими право на использование вычетов, могут в период с 1 марта по 30 июня следующего года подать налоговую декларацию и получить возмещение ранее уплаченного налога.

Прежние льготы для иностранных граждан

Несмотря на введение специальных дополнительных вычетов на образование и жилье, иностранные граждане в КНР по-прежнему могут воспользоваться старыми налоговыми льготами, предусматривающими освобождение от НДФЛ дохода в виде фактически понесенных расходов на жилье, расходов на образование детей и изучение китайского языка. При этом нельзя одновременно использовать и прежние налоговые льготы, и специальные дополнительные вычеты: необходимо выбрать одно из двух.

Прежние налоговые льготы для иностранцев включают: а) освобождение от НДФЛ дохода в неденежной форме или фактически списываемых расходов на жилье, питание, переезд и стирку; командировочные расходы в пределах КНР и за рубежом в соответствии с разумными пределами; расходы на посещение родственников, изучение языка, образование детей (в разумных пределах, предусмотренных налоговыми органами); б) аналогичные расходы на жилье, питание и стирку в пределах САР Гонконг и САР Макао, если при работе в КНР иностранный гражданин арендует жилье на территории Гонконга и Макао.

Возможность использования старых налоговых льгот сохранится до 31 декабря 2021 г. С 1 января 2022 г. все иностранные граждане, имеющие статус налогового резидента, смогут воспользоваться только специальными дополнительными вычетами.

Основные выводы

Изменения, вступившие в силу с 1 января 2019 г., выравнивают условия для китайцев и иностранных граждан и уменьшают суммы налогов для большинства лиц, основным доходом которых является зарплата. Закон КНР «О налоге на доходы физических лиц» повысил минимальный необлагаемый НДФЛ минимум: теперь он составляет 5 000 юаней жэньминьби в месяц или 60 000 юаней жэньминьби в год и зависит не от гражданства, а от налогового резидентства.

Закон предоставляет больше преимуществ для налоговых резидентов: они смогут воспользоваться вычетами, уменьшающими сумму налогооблагаемого дохода, а в случае получения прав на вычет в конце налогового периода – получить возмещение НДФЛ путем подачи налоговой декларации. Налоговые нерезиденты не смогут воспользоваться вычетами и будут уплачивать НДФЛ на менее благоприятных условиях.

Закон создает возможности для более строгого контроля за уплатой налога. С 1 января 2019 г. все физические лица, получающие доход на территории КНР, обязаны получить ИНН, который необходимо сообщать налоговым агентам при перечислении каких-либо платежей. При присвоении ИНН иностранные граждане обязаны предоставить разрешение на работу в КНР («Лицензию на трудоустройство иностранного гражданина»), если у них такой документ есть. Следовательно, при присвоении ИНН налоговым органам будет известно, может ли иностранец легально работать в Китае или нет.

Кроме того, закон в новой редакции предусматривает более строгие правила подачи налоговых деклараций. Во-первых, Закон КНР «О налоге на доходы физических лиц» обязывает всех налогоплательщиков, у которых отсутствует налоговый агент, подавать налоговые декларации в течение 15 дней месяца, следующего за месяцем получения дохода. Следовательно, иностранные граждане, получающие доход на территории КНР, с которого не удерживается НДФЛ, по новым правилам обязаны подавать налоговые декларации за каждый месяц, в течение которого у них возник налогооблагаемый доход.

Во-вторых, если налоговый агент существует (на выплачивающую доход организацию или физическое лицо законом возложена обязанность удержать НДФЛ), но не выполняет свои обязанности, налогоплательщик по новым правилам обязан самостоятельно подать налоговую декларацию до 30 июня следующего года и уплатить сумму налога. Срок подачи налоговой декларации может быть меньше и определен предписанием, направленным налоговым органом.

Во-вторых, если налоговый агент существует (на выплачивающую доход организацию или физическое лицо законом возложена обязанность удержать НДФЛ), но не выполняет свои обязанности, налогоплательщик по новым правилам обязан самостоятельно подать налоговую декларацию до 30 июня следующего года и уплатить сумму налога. Срок подачи налоговой декларации может быть меньше и определен предписанием, направленным налоговым органом.

В случае неподачи налоговой декларации или неуплаты налогов физические лица могут быть оштрафованы. Сумма штрафа за неподачу налоговой декларации в настоящее время составляет от 2 000 до 10 000 юаней жэньминьби. В случае неуплаты налога сумма штрафа может составлять от 50% до 500% от суммы неуплаченных (недоплаченных) налогов. Аналогичные суммы штрафов предусмотрены для налоговых агентов, которые не выполняют обязанность по удержанию и перечислению НДФЛ.

Кроме того, Закон КНР «О налоге на доходы физических лиц» вводит правила налоговой корректировки, которые раньше применялись только в отношении предприятий. Теперь налоговые органы вправе доначислить сумму НДФЛ к уплате в случае использования физическим лицом схем уклонения от уплаты налогов, связанных с использованием контролируемых иностранных корпораций и сделок с взаимозависимыми лицами.

Всем иностранным гражданам необходимо оценить, какие риски у них возникли или могут возникнуть в связи с изменениями в законодательстве. Если иностранный гражданин работает в КНР законно и заработная плата является единственным источником дохода, то единственной проблемой для него будет выбор между специальными дополнительными вычетами (вычет расходов на аренду жилья и образование) и прежними налоговыми льготами (освобождение от НДФЛ дохода в виде возмещения расходов на аренду жилья, изучение китайского языка, образование детей).

Регистрация юридических лиц в Китае, составление и экспертиза договоров, защита интеллектуальной собственности, юридический консалтинг.

Похожие записи:

- Перечень действующих законов КНР 2023 Сейчас в КНР существует 300 действительных закона (на шесть больше, чем в декабре 2022 г.). Перечень законов КНР (по состоянию…

- Закон КНР «О внешних связях»: краткий обзор 28 июня 2023 г. Постоянный комитет Всекитайского собрания народных представителей КНР (ПК ВСНП) принял Закон КНР «О внешних…

- Пять важнейших законов, принятых в КНР в 2023 году Обычно каждый год в КНР принимается небольшое количество законов, поэтому можно перечислить их все: Закон КНР «Об охране…

- FAQ: налогообложение в КНР Краткие ответы на вопросы, связанные с налогообложением в КНР. Законодательство КНР приведено по состоянию на октябрь 2023 г.…

- Внесены изменения в Закон КНР «О компаниях»: краткий обзор 29 декабря 2023 г. Постоянный комитет Всекитайского собрания народных представителей КНР (ПК ВСНП) принял Закон КНР «О компаниях»…

Здравствуйте! Интересная статья про налогооблажение в китае. Спасибо. У меня вопрос. Если я нахожусь в китае более 183 дней, но меньше года. Я получаю зарплату в другом государстве, где работодатель оплачивает за меня налог как для нерезидента, но перечисляет деньги на счет открытый в китае. Как тогда быть? Обязан ли… Подробнее »

Зависит от того, связан ли доход с выполнением работы на территории КНР или нет. Если доход связан с выполнением работы в КНР, то да, этот доход облагается НДФЛ в Китае.