Объемы рынка, высокий рост и перспективы интернет-бизнеса в Китае делают акции китайских интернет-компаний привлекательными для иностранных инвесторов. Но прежде чем вкладывать капитал в эти компании необходимо обратить внимание на ограничения в КНР на иностранные инвестиции в интернет-бизнес, а также на схемы, которые используются китайскими компаниями при размещении акций за рубежом.

Китайские интернет-компании широко используют VIE-структуры («структуры с переменным интересом»). В этой статье будет рассказано о том, что представляют собой данные структуры, а также об основных рисках их использования.

Иностранные инвестиции в интернет-бизнес в Китае

Любой иностранец, который захочет создать интернет-стартап в Китае, сразу же столкнется с непреодолимым препятствием: в большинстве случаев законодательство КНР или запрещает, или серьезно ограничивает инвестиции в интернет-компании. Несмотря на тенденцию к уменьшению барьеров для иностранных инвестиций (например, недавно появилась возможность создания интернет-магазинов со 100% иностранными инвестициями), полного снятия всех ограничений ждать не стоит.

Всем, кто интересовался созданием бизнеса в Китае, известно: не все виды деятельности в КНР открыты для иностранных инвестиций. По действующим сейчас Положениям «О руководстве размещением иностранных инвестиций» (Постановление Государственного Совета КНР № 346 от 11.02.2002) все виды деятельности разделены для поощряемые, разрешенные, ограничиваемые и запрещенные для иностранных инвестиций. Все поощряемые, ограничиваемые и запрещенные виды деятельности устанавливаются «Перечнем отраслей для размещения иностранных инвестиций»; остальные виды деятельности считаются разрешенными.

Соответственно, при иностранных инвестициях в поощряемые виды деятельности иностранный инвестор может рассчитывать на налоговые льготы и содействие местных властей, а в разрешенные – на формально равные условия с китайским бизнесом. Прямые иностранные инвестиции в ограничиваемые отрасли связаны с соблюдением дополнительных требований. Чаще всего, это требования к минимальному размеру уставного капитала, ограничение максимальной доли иностранного капитала в предприятии (не более 49% или 50%), ограничения на организационно-правовые формы (например, отдельные виды деятельности можно вести только при создании с китайскими партнерами совместного паевого или кооперационного предприятия) или дополнительные требования к иностранному учредителю. Если «Перечень отраслей для размещения иностранных инвестиций» содержит запрет на иностранные инвестиции в определенном виде деятельности, то иностранный инвестор не сможет создать в Китае бизнес, ни приобрести его акции.

Среди запрещенных для иностранных инвестиций: средства массовой информации (в том числе интернет-СМИ), услуги видеохостинга (аналоги Youtube), интернет-игры. Иностранным инвесторам не могут принадлежать в КНР доли в компаниях по проведению онлайн-платежей и социальных сетях.

Но несмотря на все ограничения, китайские интернет-компании вполне успешно проводят размещение акций за рубежом. Широко известно размещение акций Alibaba в Нью-Йорке. Кроме того, в США размещали акции Tudou (китайский аналог Youtube), Weibo (китайский аналог Twitter), Baidu (крупнейший китайский поисковик), Renren (китайская социальная сеть) и многие другие. Как китайские компании обходят ограничения законодательства?

«Структуры с переменным интересом»

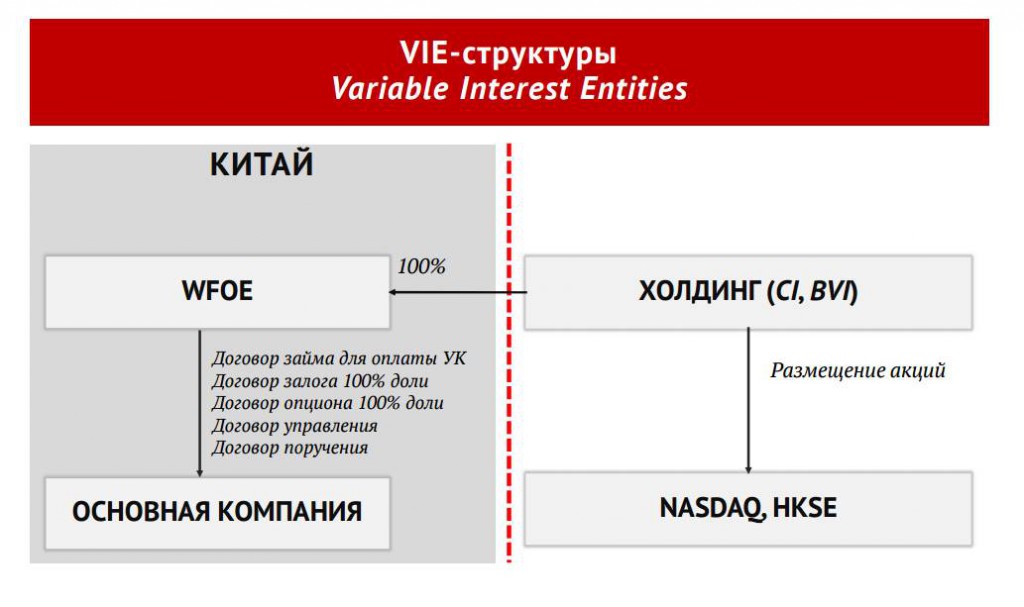

Китайское законодательство не допускает прямое владение иностранцами акций в китайских интернет-компаниях или увязывает с соблюдением дополнительных требований. Для обхода этих ограничений при размещении акций за рубежом используется схема со «структурой с переменным интересом» (VIE, Variable Interest Entity).

В упрощенном варианте VIE-структура состоит из: 1) офшорной компании, проводящей размещение акций («холдинг»); 2) созданной в Китае компании со 100% иностранными инвестициями, которая полностью принадлежит офшорной компании («WFOE»); 3) VIE-компании, которая подконтрольна китайской компании со 100% иностранными инвестициями через несколько договоров («основная компания»).

При проведении IPO китайских высокотехнологичных компаний размещаются акции офшорной компании, которая обычно создается на Британских Виргинских островах или Каймановых островах (ранее широко использовала схема размещения акций в США через обратное поглощение американских компаний). Основной актив офшорной компании – 100% доля в компании с иностранными инвестициями, созданной в КНР (WFOE).

При структурировании бизнеса перед размещением акций на WFOE (компания со 100% иностранными инвестициями) переводятся все виды деятельности, которые генерируют прибыль и не требуют получения лицензий. Кроме того, заключается с китайскими участниками и основной интернет-компанией заключается ряд договоров (договор займа, договор управления, договор залога доли, договор поручения и договор опциона), которые позволяют эффективно контролировать деятельность основной компании.

Основная компания контролируется при помощи договоров и не связана с WFOE и холдинговой компанией через долевое участие. Формально данная компания по-прежнему принадлежит китайским участникам (как правило – создателям интернет-стартапа), поэтому она вправе иметь все необходимые лицензии и разрешения, необходимые для ведения деятельности в Китае. Вместе с тем, холдинговая компания признается контролирующей деятельность VIE-компании с использованием других средств (путем заключения договоров), что позволяет провести размещение акций в США.

По договору займа WFOE предоставляет основной компании заем на длительный срок с условиями, исключающими его досрочный возврат. Заем используется для увеличения уставного капитала основной компании. Это – одно из слабых звеньев цепи: по китайскому законодательству WFOE не сможет перечислить деньги напрямую основной компании (на практике существует несколько способов решения данной проблемы).

По договору управления основная компания передает WFOE полномочия по управлению деятельностью, включая полномочия по определению основных направлений деятельности, финансового плана, организационной структуры, штата компании, стратегии развития. Кроме того, WFOE оказывает основной компании услуги по «технической поддержке», предоставляет права на «использование прав интеллектуальной собственности и разработок». Договор управления одновременно обеспечивает эффективный контроль над деятельностью основной компании со стороны WFOE и позволяет вывести часть прибыли основной компании в WFOE в виде лицензионных отчислений и платежей за услуги управления.

По договору залога доли китайские участники основной компании передают 100% долю в основной компании в залог WFOE. Договор залога должен быть зарегистрирован в местном управлении торгово-промышленной администрации.

По договору поручения китайские участники основной компании передают WFOE все права участников, в том числе право голоса, созыва собрания участников и подписания решения, представления документов в государственные органы, назначения членов совета директоров и ревизоров, принятия решений, а также права по распоряжению принадлежащим им долям. Вместе с договором оформляется безотзывная доверенность.

И, наконец, по договору опциона WFOE приобретает исключительное право приобрести у китайских участников основной компании 100% долю в основной компании. Предполагается, что опцион будет реализован WFOE после того, как законодательство КНР разрешит долевое участие иностранных инвесторов в интернет-компаниях.

Договоры позволяют эффективно контролировать VIE-компанию, а признание компании подконтрольной – включать результаты финансовой деятельности VIE-компании в отчетность холдинга и проводить размещение акций за рубежом. Как правило, размещение акций проводится в Гонконге или США. В Гонконге предъявляются более строгие требования: эмитент обязан доказать необходимость использования VIE-структуры. Американская Комиссия по рынку ценных бумаг относится к данным структурам более лояльно.

Риски использования VIE-структур

Вместе с тем, нельзя игнорировать риски, связанные с использованием VIE-структур. Во-первых, это риск вмешательства государственных органов: данная схема очевидно направлена на обход законодательства КНР об иностранных инвестициях. Во-вторых, это риски невыполнения договоров китайским участником. Поэтому возникает два вопроса: 1) как китайские государственные органы относятся к использованию VIE-структур; 2) можно ли заставить китайских участников VIE-структур выполнять заключенные договоры через суд.

В Китае нет нормативных актов, которые бы прямо заявляли о законности или незаконности использования VIE-структур. Китайские государственные органы не стремятся ликвидировать все VIE-структуры в стране или препятствовать размещению акций по данной схеме новыми интернет-компаниями, но и не выражают явной поддержки. Вплоть до настоящего времени вмешательство китайских государственных органов ограничивается «предупреждениями» и непосредственными действиями в случаях, когда VIE-структуры выходят за пределы «дозволенного».

Еще в 2006 г. Министерство информатизации КНР выпустило Уведомление «Об усилении регулирования в отношении добавочных телекоммуникационных предприятий с иностранным капиталом». Хотя прямо схемы с VIE в нем не упоминаются, из смысла документа следует, что министерство намерено строго контролировать их использование китайскими компаниями. Аналогичное уведомление в 2009 г. было опубликовано Государственным управлением по делам прессы и печати КНР в отношении интернет-игр: оно указывает на запрет иностранным предпринимателям работать на китайском игре интернет-игр через предприятия с 100% иностранным капиталом, совместные предприятия, а также «косвенно контролировать китайские предприятия в сфере интернет-игр посредством других совместных предприятий, заключения договоров, предоставления технической поддержки или в другой форме».

При молчаливом попустительстве интернет-компаниям попытки использования этой схемы компаниями других отраслей быстро пресекаются. Широко известен пример китайской сталепрокатной компании Buddha Steel: в 2011 г. компания отозвала заявку на IPO в Америке по рекомендации правительства провинции Хэбэй, по мнению которого схема «противоречила действующей политики КНР в отношении предприятий с иностранным капиталом и публичным интересам».

Тем не менее, китайские государственные органы и не предпринимают активных действий по борьбе с размещением акций по схеме с VIE тоже нет. Причина вполне понятна: хотя схема создана в обход законодательства, она позволяет китайским интернет-компаниям привлекать капитал, которым необходим им для развития и расширения деятельности. Для инвесторов же схема таит в себе серьезные риски в случае изменения позиции китайских государственных органов. Неслучайно в Registration Statement (Form-1) Alibaba прямо говорится о «существенных неопределенностях в толковании и применении» действующего законодательства КНР, которые оставляют китайским государственным органам широкое поле для усмотрения.

В целом можно сказать об относительной безопасности VIE-структур для интернет-компаний (в так называемой «виртуальной экономике»). Использование данной схемы в «реальной экономике» достаточно рисковано и может быть пресечено на ранних этапах.

Вторая проблема: можно ли заставить китайских участников выполнять договоры через суд? Вплоть до недавнего времени на этот вопрос не было четкого ответа. В 2013 г. Верховный народный суд КНР в схожей ситуации – когда иностранный инвестор через номинального китайского участника «приобрел» пакет акций в китайском банке несмотря на ограничения иностранных инвестиций в банковской сфере – отказал в удовлетворении требований инвестора, посчитав, что заключенный между номинальным акционером и фактическим инвестором договор «является прикрытием незаконной цели» (ст. 52 Закона КНР «О договорах»).

В 2014 г. чаша весов склонилась в сторону иностранных инвесторов: при рассмотрении дела о приведении в исполнение арбитражного решения, вынесенного по спору о нарушении китайским участником VIE-структуры договоров, суд отказал в отмене арбитражного решения по причине несоответствия договоров законодательству КНР.

Заключение

В ближайшее время VIE-структуры ожидает новое испытание на прочность: по проекту Закона КНР «Об иностранных инвестиций» иностранные инвестиции в запрещенные виды деятельности будут наказываться конфискацией инвестиций, а также существенным штрафом (от 100 тыс. до 1 млн. юаней жэньминьби или до 10% от незаконно полученного дохода).

Это не означает, что все уже существующие VIE-структуры будут признаны незаконными и ликвидированы. Министерство коммерции КНР, разработавшее проект закона предлагает три варианта: 1) предоставление декларации, содержащей заверение о том, что VIE-структура фактически контролируется китайскими организациям и (или) физическими лицами – это позволит сохранить данную структуру; 2) проведение проверки Министерством коммерции КНР по заявлению VIE-структуру и подтверждение фактического контроля со стороны китайских организаций и (или) физических лиц – это позволит сохранить данную структуру; 3) получение права на ведение деятельности в Министерстве коммерции КНР, которое совместно с другими ведомствами определит, предоставлять ли данной структуре право на ведение деятельности с учетом различных факторов (включая государственную принадлежность лица, которое фактически контролирует VIE-структуру).

В практике нашей компании есть создание VIE-структур для ведения бизнеса в Китае, поэтому мы можем дать несколько советов. Во-первых, не пытайтесь создавать VIE-структуру для интернет-стартапа в Китае, если в ней нет реальной необходимости (а в большинстве случаев ее действительно нет). Проверьте, относится ли выбранный вид деятельности к запрещенным или ограничиваемым в Китае: если нет – для организации бизнеса достаточно компании со 100% иностранными инвестициями. Если деятельность относится к ограничиваемым – возможно, подойдут менее затратные способы организации бизнеса.

Во-вторых, если деятельность относится к запрещенным для иностранных инвестиций и создание VIE-структуры кажется единственным способом создания бизнеса, необходимо проверить последние изменения в законодательстве и судебной практике. Как уже было сказано, законность или незаконность VIE-структур не подтверждена ни одним законом, поэтому все может измениться одним ведомственным актом Министерства коммерции КНР.

В-третьих, если создание VIE-структур все же возможно, необходимо осторожно подойти к выбору китайского участника, который будет выступать в качестве номинального участника основной компании, и тщательно разработать договоры. Вместо одного участника, которому принадлежит 100% доля в основной компании, может быть несколько участников с небольшими долями. Договоры можно разработать на основе находящихся в открытом доступе, но с учетом последних изменений в законодательстве и особенностями создаваемой структуры.

Законодательство КНР не запрещает использования номинальных акционеров и VIE-структур, но требует от иностранного инвестора должной осмотрительности в своих действия, а от юриста – кропотливой работы по подготовке документов и постоянного отслеживания изменений в законодательстве. Только в этом случае можно рассчитывать на защиту своего бизнеса от тех рисков, которые действительно существуют при использовании VIE-структур.

Услуги по регистрации компаний с иностранным участием и представительств иностранных компаний в КНР.

Похожие записи:

- Изменения в Законе КНР «О компаниях»: выпуск акций… Часть изменений, внесенных в Закон КНР «О компаниях» в конце декабря 2023 г., затрагивает выпуск и размещение акций…

- Тест на взаимосвязь при освобождении от гербового… По общему правилу при оформлении в Гонконге любого документа для передачи права на недвижимое имущество или ценные бумаги…

- Налоговый вычет для инвесторов на ранних этапах… Законодательство КНР предусматривает несколько налоговых льгот для венчурных инвестиционных предприятий и бизнес-ангелов, осуществляющих прямые инвестиции в научно-технические предприятия…

- FAQ: заключение договора поставки с китайскими… Небольшое дополнение к ответам на вопросы, связанные с заключением договоров поставки товаров с китайскими поставщиками. Ответы на вопросы…

- Способы разрешения споров с китайскими компаниями:… При заключении договора с китайскими контрагентами вопрос разрешения споров часто игнорируется или не считается одним из существенных. Это…

Я правильно понимаю, что если иностранный акционер покупает акции на Гонкогнской бирже (скажем Алибабы), то он является полноправным держателем, а не взаимодействует через VIE структуры? И насколько сейчас рискованно, на ваш взгляд, приобретать акции Алибабы через Нью-Йоркскую биржу, не будет ли в перспективе больших рисков на этом фоне?

Alibaba в Гонконге тоже использует VIE-структуру (эмитентом является Alibaba Holding Group Limited, созданная на Каймановых островах; в проспекте есть подробная информация о корпоративной структуре: https://www1.hkexnews.hk/listedco/listconews/sehk/2019/1115/2019111500039.pdf). Поэтому одинаково — и в Нью-Йорке, и в Гонконге инвестор приобретает акции холдинга на Кайманах.

Есть риск того, что в США через 3 года вообще не будет Алибабы, она останется только в Гонконге. После появления в США Holding Foreign Companies Accountable Act делистинг компаний с основными активами в КНР — вопрос времени: новый закон в США требует от компаний с активами в КНР предоставлять подробную… Подробнее »